上次的文章提到 5/10 新台幣勁升到 31.6 (見上圖),Zero-Line Reversal預測反轉的效力只維持一天,便又突破 31.85到達 31.893,MACD值亦向上突破零,亦即美國、英國、瑞士、加拿大、歐盟及日本央銀的介入,影響力只有一天。但前高突破的同時,K線圖出現的另一個 bearish Slingshot 現象 (見紅色線),同時RSI亦呈背離 (見藍色線),新台幣仍有機會升值超過31.269 (4/27前低)。

但後來連續出現 arrows, double inside bar 及 popguns 等待變的K棒組合型態 (見下圖),這些型態突破後都有可觀的行情,強力反轉MACD形成的 Zero-Line Reversal 及 bearish slingshot 力道。而5/26形成的 popgun ,預期新台幣還會再貶值,亦即會貶過 32.385。台幣的貶值,有時短期內並未隨美元的升值而跟著貶,顯示台灣央行自有其控制匯率的策略,可能須與韓幣的升貶一起考量。

我們也可以應用這些K棒型態於 "歐元兌美元" 的走勢預測,如 5/18出現的 popgun (見下圖),顯示歐元可能會再貶值過 1.2142,值得期待;但 5/26 及 5/27 又接連出現的兩組 popguns ,預期歐元貶過 1.2142 後,緊跟著會有反轉大幅翻升的機會。

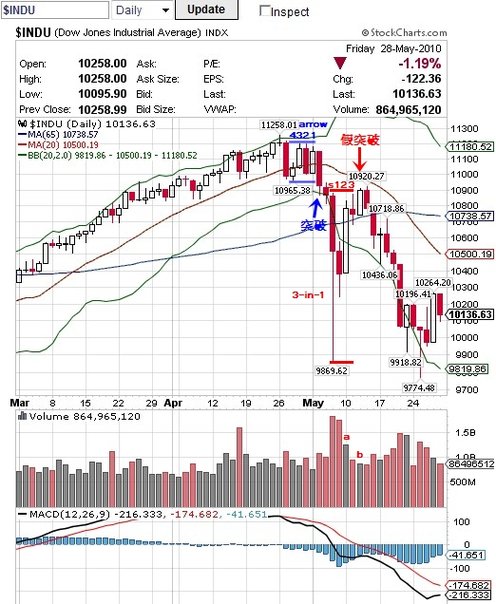

由於5/21~5/28美股又隨歐元的升、貶值而漲跌,應可配合 "歐元兌美元" 匯率一起觀察。若同樣應用這些這些K棒型態於美股,我們可發現美股與歐元現存 popgun 的待變型態 (見上圖)一樣,也處於尋求突破 3-in-1 的狀態(見下圖);但5/27上漲量縮,隔天又開低,下周是否會隨歐元貶值而繼續向下突破5/21的低點9919,應是觀察重點。

美國跟歐洲以更大的債務,來掩蓋先前債務引起的經濟危機,這不僅無助未來全球經濟的發展,還埋下更大的資產泡沫未爆彈,見下圖各國債務佔GDP的比率。美國Money Matters的主編Puru Saxena即提出警告,越接近這個自2008年三月起股市漲勢的結束前,我們將可以看到更多下面的警訊出現:

1. 利率上升

2. 通膨預期飆升

3. 股市規模遞減

4. 股市創更少的新高與更多的新低

5. 選擇權或債券的價差增加

6. 信用顧慮

7. 原油價格飆升

8. 債券的利息增加

9. 投資人過度樂觀

而中國銀行的借貸,有92%是跟黨營與國營企業有關,三月與四月都還在成長中,其中央與地方政府的債務早就超過50%,不是下表的20%而已。由於這次歐元的貶值,造成人民幣大幅升值,不只出口競爭力減弱(中國三月份已是出口負成長了),持歐債的價值也大為縮水,搞不好接下來世界的經濟風暴是由中國經濟崩潰而引發的。

{kind=link}

0 comments:

張貼留言

由於Google留言系統與Facebook留言系統互相衝突,若先有Google留言,煩請繼續用此系統留言;反之,若先有Facebook留言,請繼續用Facebook留言。