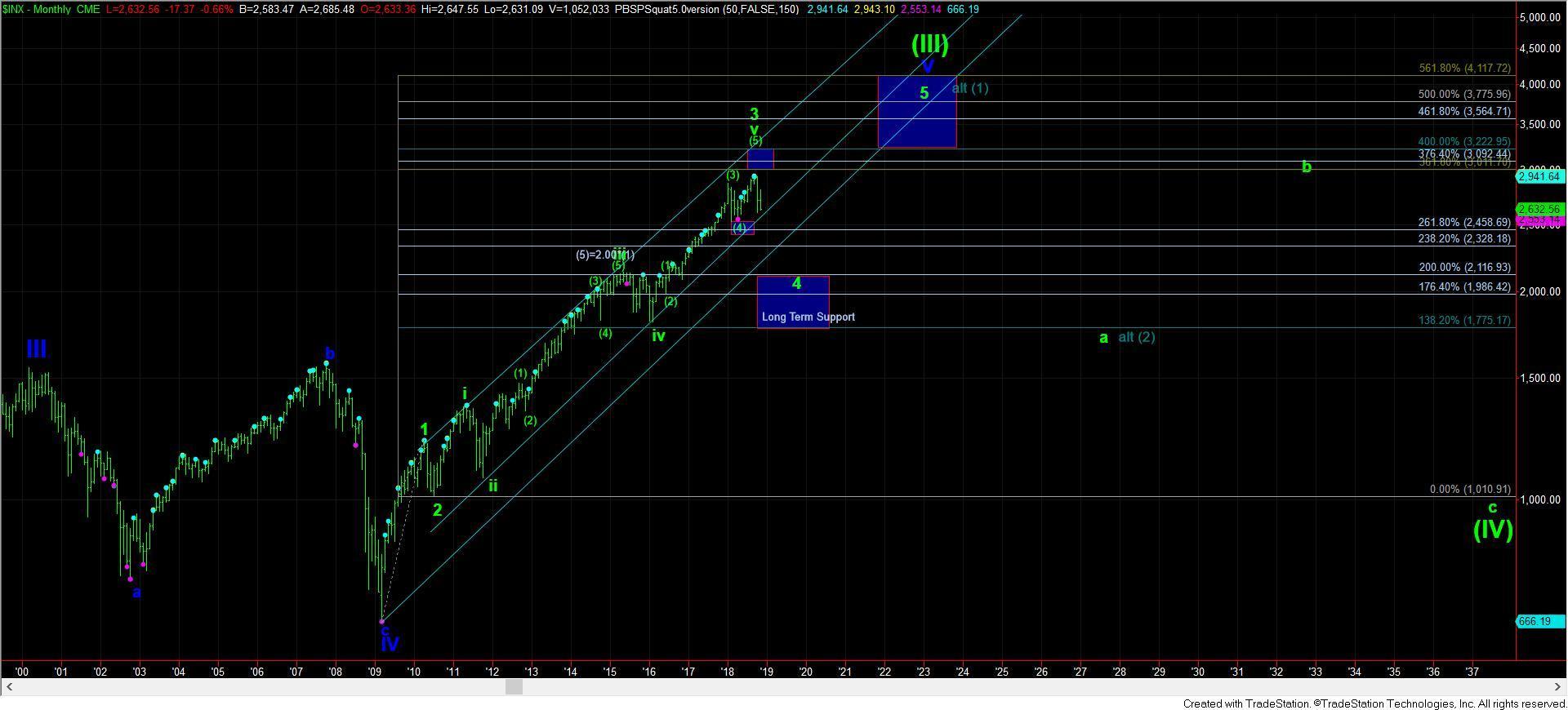

Elliott theory;第四波4~8年熊市SandP2116~1755;支那非洲豬瘟感染區;世界非洲豬瘟感染國。

由於Google留言系統與Facebook留言系統互相衝突,若先有Google留言,煩請繼續用此系統留言;反之,若先有Facebook留言,請繼續用Facebook留言。

{kind=link}

0 comments:

張貼留言

由於Google留言系統與Facebook留言系統互相衝突,若先有Google留言,煩請繼續用此系統留言;反之,若先有Facebook留言,請繼續用Facebook留言。